Planowanie wyjazdu zagranicznego wymaga szeregu przygotowań. Oprócz określenia rodzaju dojazdu do miejsca docelowego, szczegółów pobytu, koniecznego ekwipunku, warto poświęcić kilka chwil na wybór odpowiedniej polisy ubezpieczeniowej. Zdecydowanie odradzam zakup ubezpieczenia w ostatniej chwili, podejmowanie decyzji w pośpiechu bez zagłębiania się w szczegóły dotyczące zakresu ochrony. To nigdy nie popłaca i może słono kosztować. Nieoczekiwana choroba podczas wyjazdu jest już wystarczająco nieprzyjemnym zaskoczeniem, nie warto narażać się na dodatkowy stres – także finansowy – wynikający z luk w ochronie.

Polisa ubezpieczeniowa odpowiadająca indywidulanym potrzebom to absolutna konieczność

Przed zawarciem polisy warto zastanowić się nad wyborem adekwatnych sum ubezpieczenia oraz zapoznać się z zapisami Ogólnych Warunków Ubezpieczenia (OWU). Dobrze dobrane sumy ubezpieczenia to pewność, że nie pojawi się konieczność poniesienia opłat za pomoc medyczną za granicą samodzielnie. Z kolei analiza zapisów OWU pozwoli ocenić zakres oferowanej ochrony ubezpieczeniowej. Dodatkowo pojawia się pytanie czy przy podróżowaniu po Europie nie wystarczy po prostu EKUZ? Na co należy zwrócić szczególną uwagę? Poniżej kilka wskazówek.

Wysoka suma ubezpieczenia przy ubezpieczeniu kosztów leczenia

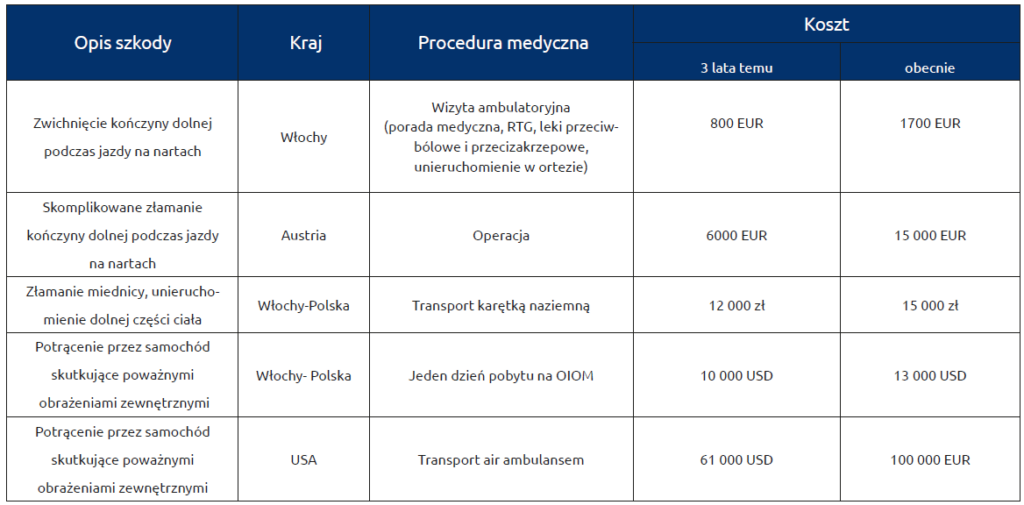

Ubezpieczenie kosztów leczenia to najistotniejsza część ochrony w polisie na wyjazd zagraniczny. Z ubezpieczenia kosztów leczenia pokryte będą potencjalne wydatki związane z leczeniem za granicą. Ostatnie lata charakteryzuje wysoka inflacja cen usług medycznych na terenie całego świata. Koszty pomocy medycznej wzrosły nawet o kilkaset procent! Można przyjąć, że najbliższe miesiące nie przyniosą radykalnych zmian, natomiast inflacja może się jeszcze nasilić. Stąd konieczne jest wybranie sumy ubezpieczenia o wartości gwarantującej pokrycie w pełni potencjalnych kosztów leczenia. Suma, która była wystarczająca kilka lat temu obecnie nie będzie już adekwatna. Poniżej przedstawiam jak zmieniły się koszty niektórych procedur medycznych w ostatnich latach.

Włączenie chorób przewlekłych w standardowym zakresie pokrycia

Do najczęściej występujących chorób przewlekłych można zaliczyć nadciśnienie tętnicze, cukrzycę, nadczynność i niedoczynność tarczycy, zwyrodnienia stawów i kręgosłupa, chorobę wieńcową, kamicę pęcherzyka żółciowego czy kamicę moczową. Z medycznego punktu widzenia choroby przewlekłe to także alergie czy też nawracające zapalenie zatok. Panuje przekonanie, że przewlekle chorują osoby starsze. To stwierdzenie jest tylko częściowo prawdziwe. Owszem, wiek jest czynnikiem wprost skorelowanym z manifestacją chorób przewlekłych. Jednak na tego typu schorzenia cierpią coraz częściej osoby młode, a nawet dzieci. Bazując na publikacji Agnieszki Małkowskiej-Szkutnik „Choroby przewlekłe u dzieci i młodzieży jako narastający problem społeczny” (studia BAS, Nr 2(38) 2014, s. 89-112) w populacji dzieci do 14 roku życia 27% i wśród nastolatków wieku 15-19 lat 23% ma chorobę przewlekłą! Powoli przestają one być wyjątkiem, a stają się regułą. W myśl powyższego choroby przewlekłe powinny być objęte ochroną ubezpieczeniową w standardowym zakresie ochrony. Jeśli ich nie ma to należy zawsze o nie rozszerzyć zakres ochrony.

Objęcie ochroną szkód po spożyciu alkoholu

Wakacje to czas relaksu. Spora część urlopowiczów korzysta wtedy z oferty „all inclusive”, w której dostęp do napojów alkoholowych jest nieograniczony. W takiej sytuacji warto zadbać o to, aby ewentualne poślizgnięcie się na basenie skutkujące złamaniem nogi, które nastąpiło po wypiciu kilku drinków było włączone w zakresie ochrony ubezpieczeniowej. Podróżnicy, którzy dokupią klauzulę alkoholową lub wybiorą ubezpieczenie z włączeniem szkód po spożyciu alkoholu mogą liczyć na pokrycie wszystkich kosztów opieki medycznej, także gdy w ich krwi wykryto alkohol.

Brak franszyz przy kosztach związanych z leczeniem

Franszyza to określony kwotowo limit, do wysokości którego firma ubezpieczeniowa nie ponosi odpowiedzialności za szkody. Jeśli franszyza ma zastosowanie np. przy kosztach leczenia, może okazać się, że ubezpieczony będzie musiał pokryć w całości koszt drobnej pomocy medycznej. Z pewnością wzbudzi to spore zaskoczenie i niezadowolenie. Zastosowanie franszyzy przy ubezpieczeniu kosztów leczenia jest zaprzeczeniem intencji kompleksowości i może ograniczać użyteczność polisy.

Gwarantowany i bezpieczny transport do Polski – bez limitów

Jest to bardzo istotny aspekt ochrony ubezpieczeniowej przy poważniejszych zachorowaniach. Leczenie w szpitalu po wypadku komunikacyjnym lub operacji skutkuje często czasową ograniczoną możliwością poruszania się. W efekcie powstaje konieczność zorganizowania adekwatnego do stanu zdrowia pacjenta transportu do Polski. Rodzaj transportu musi być zgodny z zaleceniami medycznymi lekarza prowadzącego. Najczęściej występujące rodzaje transportów medycznych to:

- ambulans naziemny (karetka),

- lot w klasie business z asystą lekarza lub pielęgniarki,

- air ambulans.

Air ambulans to w pełni wyposażony samolot medyczny służący do transportu pacjentów w stanie poważnym – ale stabilnym. W taki sposób mogą być transportowani ubezpieczeni nawet z najdalszych zakątków na świecie. Pacjentowi podczas lotu towarzyszy pełna obsada medyczna. Odbywa się on do szpitala w Polsce, który jest przygotowany na przyjęcie chorego. Koszt air ambulansu jest horrendalny i rozpoczyna się od kwoty około 100 000 EURO. Przed zakupem polisy warto upewnić się czy koszty transportu do Polski nie wyczerpują sumy ubezpieczenia kosztów leczenia. Najlepiej, aby nie były one w jakikolwiek sposób zlimitowane kwotowo.

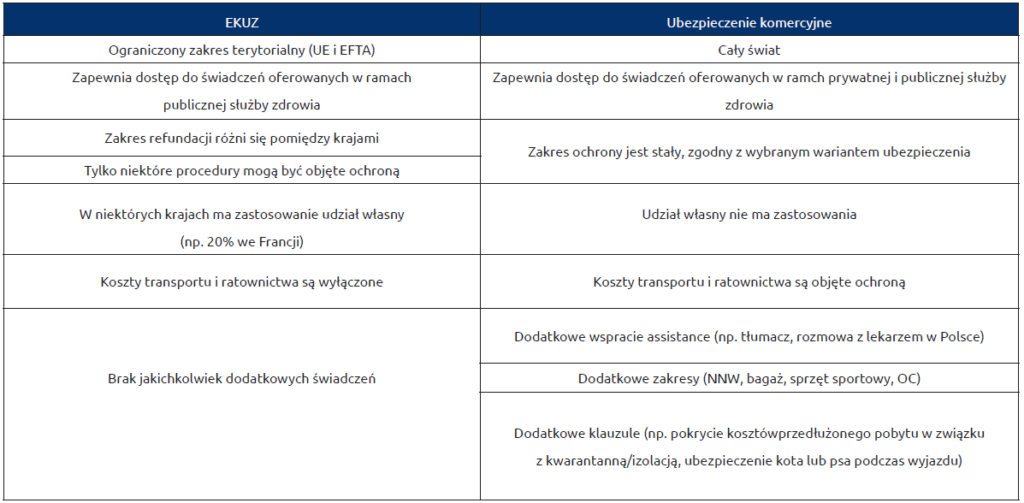

EKUZ a ubezpieczenie komercyjne

Samo ubezpieczenie EKUZ na wyjazd zagraniczny to zdecydowanie za mało. Uważam, że EKUZ i ubezpieczenie komercyjne doskonale uzupełniają się i gwarantują najlepszy zakres ochrony. Porównanie tych dwóch produktów znajduje się poniżej. W ubezpieczeniu na wyjazd zagraniczny BEZPIECZNE PODRÓŻE oferujemy kompleksową i przejrzystą ochronę. SIGNAL IDUNA ma się czym pochwalić, gdyż przy ubezpieczeniu kosztów leczenia oferujemy sumę ubezpieczenia do 300 000 EURO.

Ponadto każdy z pakietów zawiera włączenie chorób przewlekłych i szkód po spożyciu alkoholu (za wyjątkiem OC i wypadku komunikacyjnego), nie stosujemy franszyz przy ubezpieczeniu kosztów leczenia, a koszty transportu nie wyczerpują sumy ubezpieczenia kosztów leczenia i nie są ograniczone żadnym limitem! Na wyjazd zagraniczny po Europie warto zabrać EKUZ. Jednak kompleksowy zakres ochrony może zagwarantować jedynie EKUZ wraz z dobrze dobranym ubezpieczeniem komercyjnym.