Kontynuując cykl artykułów o obowiązkowym ubezpieczeniem Odpowiedzialności Cywilnej posiadaczy pojazdów mechanicznych (OC ppm) odpowiadamy na kolejne wątpliwości.

Przepisy o automatycznym przedłużeniu umowy OC ppm

Polisa taka nie zawsze się przedłuża i trzeba o tym pamiętać. Zgodnie z art. 26 ust. 1 “Ustawy o ubezpieczeniach obowiązkowych…” umowa komunikacyjnego OC obowiązuje przez 1 rok. W art. 27 tej ustawy, wyliczone są przypadki, kiedy możliwe jest jej zawarcie na okres krótszy , ale nie mniej niż 30 dni. Chodzi o krótkoterminowe ubezpieczenie OC, z którego skorzystać można tylko w wybranych przypadkach.

Kolejna ważna kwestia dla ubezpieczających uregulowana jest w art. 28 i dotyczy automatycznego przedłużenia umowy OC ppm.

Wynika z tego przepisu, że jeśli posiadacz pojazdu nie złoży wypowiedzenia umowy ubezpieczenia pojazdu najpóźniej na jeden dzień przed jej zakończeniem, to wówczas uważa się, że została ona zawarta na kolejne 12 miesięcy u tego samego ubezpieczyciela, ale pod warunkiem, że składka była w całości opłacona.

Dzięki takiemu rozwiązaniu zmniejsza się ryzyko tego, że ubezpieczający nie przedłuży ochrony, co mogłoby się dla niego zakończyć wysoką karą nałożoną przez Ubezpieczeniowy Fundusz Gwarancyjny. Ale najważniejszą konsekwencją braku OC, jest konieczność pokrycia z własnych środków ewentualnego odszkodowania, jeśli “nieubezpieczony” spowoduje wypadek lub kolizję.

Skutki nieopłacenia obowiązkowej polisy OC ppm

Jakie są skutki, jeśli ubezpieczający nie opłaci w pełni polisy OC ppm. Niezapłacenie całej składki np. kolejnych rat składki, nie przerywa biegu ochrony ubezpieczeniowej ze strony ubezpieczyciela. To pozytywna wiadomość dla właściciela pojazdu, a przede wszystkim dla poszkodowanych. Jeśli spowodujesz szkodę, to towarzystwo ubezpieczeniowe wypłaci odszkodowanie poszkodowanym pomimo ni opłacenia składki w pełnej wysokości. Jednak wówczas nie nastąpi automatyczne przedłużenie umowy OC na kolejny rok. Polisa wygaśnie wraz z zakończeniem okresu umowy. Natomiast ubezpieczyciel niemal na pewno rozpocznie postępowanie windykacyjne w celu uzyskania zapłaty należnej składki. Jeśli mimo kolejnych wezwań nie zapłacisz za ochronę, to sprawa zakończy się w sądzie, a w ostateczności postępowaniem komorniczym, co pociągnie za sobą dodatkowe koszty.

Sprzedaż pojazdu – co z polisą OC ppm?

Przy zakupie samochodu (każdego pojazdu), sprzedający ma obowiązek przekazać kupującemu polisę OC ppm i fakt ten powinien być odnotowany w umowie kupna (nr oraz nazwa ubezpieczyciela), na fakturze lub w protokole przekazania pojazdu. W dniu sprzedaży, pojazd powinien posiadać ważne ubezpieczenie OC ppm. Jeśli nie ma aktualnego ubezpieczenia to kupujący bierze to na własną odpowiedzialność, licząc się z przyszłą karą nałożoną za jego brak. Nie ma znaczenia to, jak długo jeszcze obowiązywać będzie ochrona ubezpieczeniowa z tej polisy – kilka dni czy miesięcy. Kupujący może korzystać z tej polisy do końca jej trwania, a następnie ochrona wygaśnie i polisa nie wznowi się automatycznie. Sprzedający ma obowiązek powiadomić ubezpieczyciela o sprzedaży pojazdu wraz z podaniem adresu nabywcy pojazdu. Za nie zapłaconą kolejna ratę składki odpowiadają solidarnie sprzedający i kupujący, choć z zasady ubezpieczyciel windykuję sprzedającego, a zawsze jego jeśli sprzedający nie powiadomił ubezpieczyciela o sprzedaży pojazdu. Ubezpieczyciel najprawdopodobniej zaproponuje nową przeliczoną składkę za okres trwania ubezpieczenia lub zaproponuje pozostawienie obecnej. Kupujący może kontynuować współpracę z danym ubezpieczycielem do końca trwania okresu ubezpieczenia i zawrzeć nowe na kolejny okres roczny. Co istotne, w przypadku polisy otrzymanej od sprzedającego można złożyć jej wypowiedzenie w dowolnym dniu obowiązywania ochrony i zawrzeć nową umowę. Ale pamiętać należy o zachowaniu ciągłości ubezpieczenia. Przerwa w ochronie nawet jeden dzień spowoduje naliczenie kary przez UFG.

Ubezpieczeniowy Fundusz Gwarancyjny i nakładane kary

Kontrolę nad systemem obowiązkowych ubezpieczeń OC ppm, między innymi wykrywanie nieubezpieczonych pojazdów, ustawodawca powierzył organom kontroli ruchu drogowego oraz Ubezpieczeniowemu Funduszowi Gwarancyjnemu (UFG), który wykonuje to zadanie, przede wszystkim korzystając z zaawansowanych narzędzi informatycznych pozwalających na analizę baz danych o pojazdach i polisach.

Co bardzo ważne, ubezpieczenie musi mieć ciągłość, a więc niedopuszczalny jest nawet jeden dzień przerwy w ochronie ubezpieczeniowej.

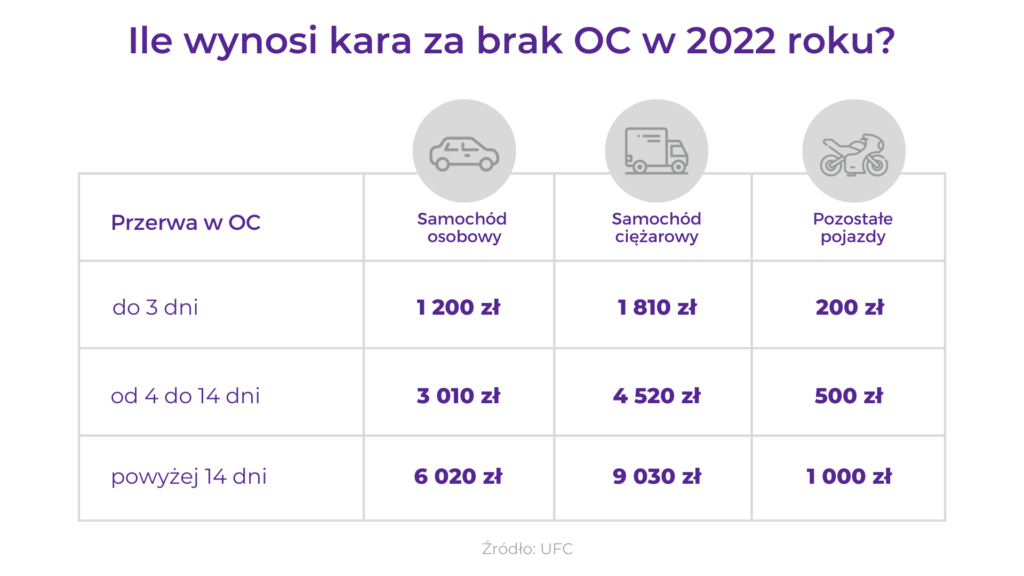

W przypadku wykrycia braku ubezpieczenia lub braku jego ciągłości posiadacz pojazdu proszony jest przez UFG o przedstawienie dowodu posiadania polisy albo innych dokumentów potwierdzających, że pojazd został sprzedany zdemontowany, złomowany i – bardzo ważne – wyrejestrowany. Jeżeli aktualny właściciel prawny pojazdu takimi dokumentami nie dysponuje, musi wnieść do Funduszu opłatę, której wysokość zależy od rodzaju pojazdu i długości okresu pozostawania bez ochrony ubezpieczeniowej.

Kary nakładane przez UFG są wysokie i należy dbać aby w ubezpieczeniu OC ppm nie wystąpiła nigdy przerwa z jakiegokolwiek powodu. Co roku jest nakładanych ponad 200 tysięcy takich kar.

Wsparcie dla poszkodowanych jednym z zadań UFG

Bardzo ważnym zadaniem powierzonym UFG w ramach systemu obowiązkowych ubezpieczeń OC jest wypłata świadczeń za zdarzenia spowodowane przez nieubezpieczonych kierowców. W przypadku, gdy pojazd sprawcy kolizji lub wypadku nie posiadał ważnej umowy OC ppm, odszkodowania i inne świadczenia wypłaca poszkodowanym UFG, który następnie występuje z roszczeniem o zwrot wypłaconych środków do sprawcy szkody i osoby, która nie dopełniła obowiązku ubezpieczenia (prawnego posiadacza pojazdu). Dzięki temu poszkodowani mają gwarancję uzyskania rekompensaty niezależnie od tego, czy kierowca posiada obowiązkowe ubezpieczenie komunikacyjne, czy nie oraz bez względu na jego sytuację majątkową. W ostatnich latach UFG co roku wypłacał z tego tytułu ponad 100 mln złotych, głównie z zebranych kar za nie posiadanie obowiązkowego ubezpieczenia. Ponadto UFG zaspokaja też inne roszczenia – przy spełnieniu odpowiednich warunków – w szczególności gdy nie uda się ustalić pojazdu sprawcy zdarzenia, posiadacza pojazdu lub jego kierowcy. Wypłaca również świadczenia i odszkodowania w przypadku ogłoszenia upadłości ubezpieczyciela (np. ostatnio Gefion), który zawarł umowę OC ppm. Poszkodowani przez kierowców z ubezpieczeniami takiego towarzystwa muszą mieć bowiem pewność, że ich roszczenia zostaną zaspokojone.

Krótkoterminowe ubezpieczenie OC pojazdu

Ustawa o obowiązkowych ubezpieczeniach przewiduje także krótkoterminowe ubezpieczenia OC. Korzystanie z takiej ochrony ubezpieczeniowej jest możliwe w przypadku pojazdów wolnobieżnych oraz historycznych. Takie pojazdy (maszyny budowlane, ratraki) mogą być ubezpieczone na określony czas (sezon letni, okres prac). Jest ona również dostępna dla firm, które prowadzą działalność polegającą na handlu pojazdami mechanicznymi. Kupowane auto z komisu samochodowego, bardzo prawdopodobne, że miało zawartą umowę krótkoterminowego OC. Dla takich działalności może to stanowić bardzo dużą oszczędność, a także wygodę. Podobną polisą jest także ubezpieczenie tzw. graniczne, czyli polisa dająca ochronę krótkoterminową dla sprowadzonego pojazdu z zagranicy. Trzeba pamiętać, że żadna polisa krótkoterminowa nie wznowi sią automatycznie. Ochrona wygaśnie po zakończeniu umowy OC i trzeba ją zawrzeć od nowa.

W kilku, ściśle określonych w ustawie przypadkach zakładowi ubezpieczeń przysługuje dochodzenie zwrotu wypłaconych świadczeń od sprawcy szkody (tzw. regres ubezpieczeniowy). Dzieje się tak wtedy, gdy kierujący wyrządził szkodę umyślnie, po spożyciu alkoholu lub innych środków odurzających lub podobnych. Dotyczy to także przypadków, gdy sprawca zdarzenia wszedł w posiadanie pojazdu wskutek przestępstwa, nie posiadał uprawnień do prowadzenia, albo zbiegł z miejsca zdarzenia. W tych sytuacjach polisa nie chroni jej posiadacza, ale poszkodowani nadal mają pełną gwarancję wypłaty odszkodowania przez ubezpieczyciela. Sprawca natomiast musi zwrócić ubezpieczycielowi wszystkie wypłacone kwoty poszkodowanym oraz inne poniesione koszty, np. związane z likwidacją szkody, powołaniem biegłych itd.

Podsumowanie

Zgodnie z “Ustawą o ubezpieczeniach obowiązkowych…” zakład ubezpieczeń musi powiadomić ubezpieczającego na 14 dni przed upływem roku o tym, że umowa ubezpieczenia OC ppm dobiega końca. Może to zrobić elektronicznie lub pisemnie. Dlatego trzeba dbać, aby dane kontaktowe, które posiada ubezpieczyciel – są zawarte w polisie były aktualne. Najczęściej w takich przypadkach ubezpieczyciele wysyłają SMS-y lub wiadomości e-mai. Trzeba pamiętać, że obowiązek ten dotyczy tylko ubezpieczenia odpowiedzialności cywilnej pojazdu, a nie dotyczy ubezpieczenia dobrowolnego tego pojazdu: auto casco, NNW, assistance, ubezpieczenia szyb czy opon.